Deși pandemia ar putea da semne de încetinire din prima parte a anului, revenirea economică la nivelurile anterior crizei este așteptată abia în 2022, se afirmă într-o analiză a Boston Consulting Group.

Bogdan Belciu, Partner Boston Consulting Group

În lupta cu pandemia provocată de virusul SARS-CoV-2 începem să vedem lumina de la capătul tunelului: mai multe vaccinuri au fost deja aprobate și au început să fie distribuite și administrate, în timp ce altele sunt în fazele finale de aprobare. Cu toate acestea, drumul care urmează va fi destul de greu, iar revenirea completă a activității economice va depinde în mare măsură de răspunsurile la următoarele întrebări:

- Cât de eficientă va fi implementarea vaccinurilor la scară largă?

- Cât de dispusă va fi populația să se vaccineze?

- Cât de eficiente vor fi măsurile de administrare a sănătății pe parcurs?

Până atunci, majoritatea țărilor încă luptă cu virusul. Deși răspândirea infecțiilor începuse să se aplatizeze în țări precum Franța, Spania, Elveția și Marea Britanie, observăm o revenire puternică, datorită noii tulpini, mult mai agresive. România, ca și alte țări din Spațiul Economic European, inclusiv Polonia și Ungaria, vede o primă fază întârziată: după o lovitură minimă în primul val, COVID-19 a lovit din nou cu intensitate puternică în a doua parte a primului val.

O mare speranță pentru combaterea pandemiei este apariția vaccinurilor: 13 dintre acestea se află în fazele finale de dezvoltare, în timp ce unele dintre ele au fost aprobate și au început să fie administrate în mai multe țări.

Cu toate acestea, administrarea vaccinurilor va necesita timp și trebuie să ne asigurăm că procesul de administrare a acestora și răspunsul societății vor fi pe măsură, pentru a ajunge la un scenariu de recuperare rapidă, în care estimăm că vom vedea rezultate vizibile în trimestru trei al anului 2021.

Cu toate acestea, administrarea vaccinurilor va necesita timp și trebuie să ne asigurăm că procesul de administrare a acestora și răspunsul societății vor fi pe măsură, pentru a ajunge la un scenariu de recuperare rapidă, în care estimăm că vom vedea rezultate vizibile în trimestru trei al anului 2021.

Deși au existat mai multe semne economice pozitive în ultimele luni, incertitudinile legate de situația medicală continuă să pună sub semnul întrebării prognozele economice. Pe baza ultimelor estimări, cu excepția Chinei, toate celelalte regiuni nu se așteaptă să revină ferm la nivelurile economice din 2019 în 2021: o recuperare completă până la nivelurile dinaintea crizei se estimează că va avea loc în 2022.

Deși au existat mai multe semne economice pozitive în ultimele luni, incertitudinile legate de situația medicală continuă să pună sub semnul întrebării prognozele economice. Pe baza ultimelor estimări, cu excepția Chinei, toate celelalte regiuni nu se așteaptă să revină ferm la nivelurile economice din 2019 în 2021: o recuperare completă până la nivelurile dinaintea crizei se estimează că va avea loc în 2022.

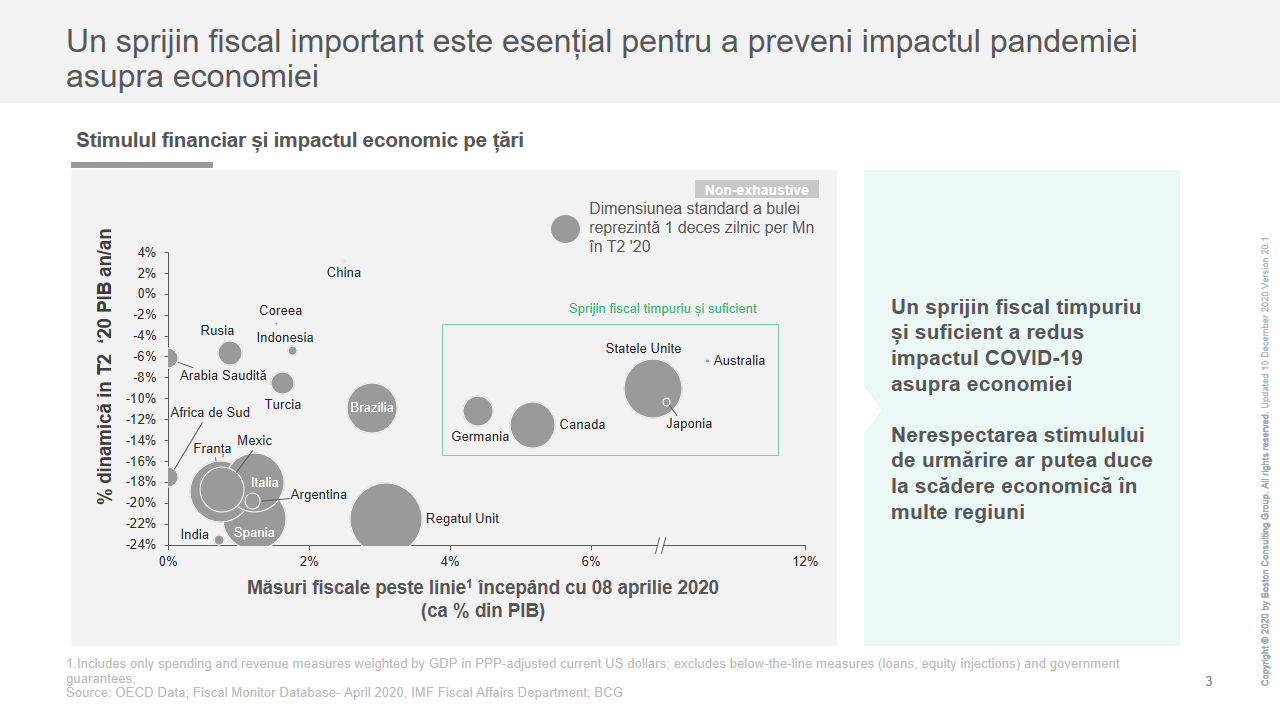

Stimulentele financiare fără precedent în țări precum Germania, SUA, Canada, Japonia și Australia au dat rezultate, contribuind la minimizarea efectelor pandemiei raportat la PIB, iar țări precum China și Coreea au reușit să limiteze impactul cu un sprijin limitat, dar cu un control foarte bun al crizei sistemului medical.

Stimulentele financiare fără precedent în țări precum Germania, SUA, Canada, Japonia și Australia au dat rezultate, contribuind la minimizarea efectelor pandemiei raportat la PIB, iar țări precum China și Coreea au reușit să limiteze impactul cu un sprijin limitat, dar cu un control foarte bun al crizei sistemului medical.

În cazul României, presiunea uriașă asupra deficitului bugetar ridică întrebări semnificative cu privire la capacitatea de a sprijini în continuare economia. Sfârșitul moratoriului privind amânarea ratelor la credite poate genera probleme pentru sectorul financiar, în timp ce IMM-urile, în general, și sectoarele foarte afectate, în special, ar putea întâmpina dificultăți și în 2021. Sectoarele ce însumează 50-60% din producția economică, valoarea adăugată și forța de muncă sunt afectate, dintre care aproximativ 20% sunt destul de puternic afectate de criza COVID-19.

În cazul României, presiunea uriașă asupra deficitului bugetar ridică întrebări semnificative cu privire la capacitatea de a sprijini în continuare economia. Sfârșitul moratoriului privind amânarea ratelor la credite poate genera probleme pentru sectorul financiar, în timp ce IMM-urile, în general, și sectoarele foarte afectate, în special, ar putea întâmpina dificultăți și în 2021. Sectoarele ce însumează 50-60% din producția economică, valoarea adăugată și forța de muncă sunt afectate, dintre care aproximativ 20% sunt destul de puternic afectate de criza COVID-19.

Există însă și câteva sectoare în România care s-au descurcat relativ bine pe timpul crizei:

Există însă și câteva sectoare în România care s-au descurcat relativ bine pe timpul crizei:

- IT, domeniu ce se dezvoltă în România de câțiva ani și pentru care digitalizarea, care a fost puternic impulsionată de COVID-19, a avut o influență pozitivă la nivel global;

- Fabricarea și vânzarea cu amănuntul a articolelor nediscreționare, stimulate de tendințele de consum în schimbare determinate de măsurile de distanțare socială (și timpul crescut petrecut acasă), dar și a anumitor obiecte de îmbunătățire a casei sau tehnologii;

- Asistența medicală și farmaceutică, determinate de îngrijirea sporită pe care trebuie să o acordăm sănătății, dar și de alți factori, cum ar fi numeroasele teste pe care populația trebuia să le facă;

- Agricultura, care a avut un an foarte dificil în 2020, poate înregistra o revenire în 2021.

Investițiile publice, inclusiv în infrastructură, educație și sănătate, au reprezentat o mare speranță, împreună cu o alocare mai mari a fondurilor UE, atât în sectorul public, cât și în cel privat. Acestea ar putea ajuta și economia, dar trebuie să fim conștienți de istoricul și limitările administrative ale României în ceea ce privește investițiile publice și absorbția fondurilor europene.

Mai mult, trebuie să învățăm din lecțiile din trecut. În criza financiară din 2009, România a pornit de la cea mai mare creștere a PIB-ului din Europa în 2008, pentru a înregistra mai apoi o prăbușire în 2009, urmată de o revenire greoaie în 2010, în timp ce majoritatea țărilor UE revenise deja la creșterea dinainte.

În general, observăm o mare inerție, un decalaj de timp în reacția economică a României la criză, care ar putea fi explicată prin 2 fapte:

În general, observăm o mare inerție, un decalaj de timp în reacția economică a României la criză, care ar putea fi explicată prin 2 fapte:

- România este mai dependentă de alte țări ale UE și este poziționată mai jos în lanțul valoric, prin urmare valurile economice ne-au lovit mai târziu;

- În România, reacțiile publice și ale business-urilor tind să fie întârziate (la toate nivelurile), astfel rezultatele vin mai târziu.

În timp ce ne uităm la evoluția PIB-ului în 2020, vedem o imagine mixtă: după o performanță relativ bună chiar înainte de criză (a doua cea mai mare creștere din Europa în T1), scăderea PIB-ului din T2 a fost aproape de media UE, în timp ce în T3, scăderea PIB-ului a fost printre cele mai mari 5 înregistrări din Europa.

Prin urmare, dacă vrem să trecem cu bine de incertitudinile din anul 2021, companiile românești ar trebui să respecte cîteva reguli simple:

Prin urmare, dacă vrem să trecem cu bine de incertitudinile din anul 2021, companiile românești ar trebui să respecte cîteva reguli simple:

- Fiți proactivi: Timpul înseamnă bani, deci acționați rapid pentru a obține bani și costuri rapide pentru a proteja și a crea o bază solidă care vă va permite să fiți în avantaj și să începeți să investiți (potențial prin M&A), dezvoltându-vă mai repede decât concurența.

- Adoptați o viziune clară: Chiar dacă sunteți în căutarea de noi surse de creștere, performanții de top ar trebui să aibă o viziune clară și un număr rezonabil de mic de teme pe termen lung; nu vă întindeți mai mult decât vă ține plapuma;

- Creșteți vitalitatea cererii: Pe măsură ce trecem de la o piață push la o piață pull, trebuie să vă creați capabilități axate pe cerere, pentru a adapta eforturile comerciale la ceea ce au nevoie clienții acum; abordați prezența în online și capacitatea de a intra pe piață, trecerea la vânzarea și service-ul online.

- Deveniți mai agili: Având în vedere variabilitatea și incertitudinea, aduceți agilitatea și adaptarea în baza și lanțul dvs. de aprovizionare;

- Construiți reziliența întreprinderii: Construiți organizații care pot rezista șocurilor viitoare, dar, de asemenea, le pot anticipa, inclusiv prin eficientizarea operațiunilor de bază și reproiectarea proceselor pentru a valorifica capacitățile digitale.