- 95 de milioane de euro – capital local semnalat public de startupuri locale în primele 6 luni

- 225 de milioane de euro – semnal de finanțare extins, incluzând startupuri fondate de români și active pe alte piețe

- Pipeline-ul este dominat de B2B, ecommerce, infrastructură, enterprise, industrial și operațional SaaS

Ana Maria Andronic, Președinte TechAngels

O analiză neexhaustivă a anunțurilor publice, interviurilor și actualizărilor din ecosistem din prima jumătate a anului conturează un deal flow românesc activ, mai selectiv, mai conectat la AI și tot mai legat de capital internațional.

În primele 6 luni ale anului, 45 de startupuri au anunțat fie runde deja ridicate, fie runde în pregătire, runde deschise, ținte de finanțare sau nevoi viitoare de capital, conform semnalelor publice. Acolo unde sumele au fost comunicate, volumul local indică aproximativ 95 de milioane de euro în finanțări anunțate, deschise sau țintite.

Aproximativ 31% dintre semnalele locale au vizat runde deja ridicate sau confirmate, în timp ce 69% au indicat runde în pregătire, procese de fundraising deschise, intenții viitoare de finanțare sau ținte declarate. Cea mai mare parte a activității vizibile se află, așadar, încă în zona de pipeline.

Pentru business angels, această privire de ansamblu oferă o perspectivă despre felul în care se formează oportunitățile de investiție: ce companii se apropie de finanțare, ce verticale se maturizează, unde apare nevoia de smart capital și ce tip de sprijin poate face diferența înainte ca o rundă să devină vizibilă public. Piața vizibilă arată volumul companiilor care se pregătesc să intre în conversații mai serioase cu investitorii. Aici se vede importanța capitalului early-stage, în perioada în care fondatorii își clarifică milestone-urile, testează ipoteze, rafinează go-to-market-ul și încearcă să devină pregătiți pentru următoarea rundă.

Anunțurile publice nu reflectă întotdeauna întregul ciclu al unei finanțări: deschidere, atragere de capital, închidere. În unele cazuri putem identifica nevoia de finanțare și formarea pipeline-ului, dar nu întotdeauna și felul în care acestea se transformă ulterior în tranzacții finalizate. Un deal flow sănătos se vede și în numărul companiilor care devin investment-ready, nu doar în rundele deja închise.

Există și un strat mai larg al companiilor fondate de antreprenori români sau de talent tehnic românesc, dar care operează internațional, mai ales în Europa, Marea Britanie sau Statele Unite. Dacă includem acest strat, semnalul de finanțare comunicat public urcă la peste 225 de milioane de euro, excluzând evenimentele excepționale de ordinul miliardelor și mega-tranzacțiile. (Aceste companii nu trebuie amestecate cu totalul local strict, pentru că operează în piețe, etape și ligi diferite. Sunt însă relevante pentru ecosistem, pentru că arată cum fondatorii români și talentul tehnic românesc continuă să se conecteze la piețe de capital internaționale mai mari. De aceea, am exclus din total outlieri precum Databricks, LMArena și MaintainX, care au intrat în finanțări sau tranzacții de ordinul miliardelor. Sunt semnale puternice pentru ecosistem, dar ar distorsiona imaginea fluxului de finanțare urmărit aici.)

Există și un strat mai larg al companiilor fondate de antreprenori români sau de talent tehnic românesc, dar care operează internațional, mai ales în Europa, Marea Britanie sau Statele Unite. Dacă includem acest strat, semnalul de finanțare comunicat public urcă la peste 225 de milioane de euro, excluzând evenimentele excepționale de ordinul miliardelor și mega-tranzacțiile. (Aceste companii nu trebuie amestecate cu totalul local strict, pentru că operează în piețe, etape și ligi diferite. Sunt însă relevante pentru ecosistem, pentru că arată cum fondatorii români și talentul tehnic românesc continuă să se conecteze la piețe de capital internaționale mai mari. De aceea, am exclus din total outlieri precum Databricks, LMArena și MaintainX, care au intrat în finanțări sau tranzacții de ordinul miliardelor. Sunt semnale puternice pentru ecosistem, dar ar distorsiona imaginea fluxului de finanțare urmărit aici.)

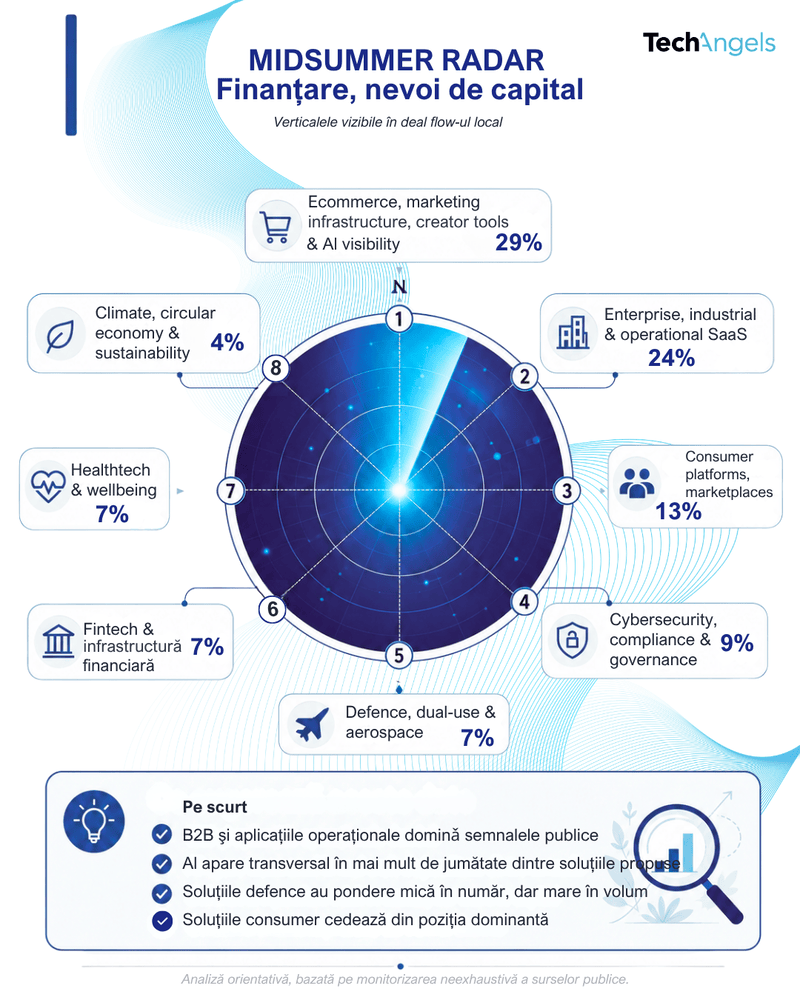

Privind pipeline-ul local pe verticale, apar câteva concentrări interesante. Aproximativ 29% dintre semnalele locale de finanțare vin din ecommerce, infrastructură de marketing, creator tools și AI visibility. Aici intră companii care construiesc în jurul datelor de produs, personalizării, fluxurilor de vânzare, descoperirii digitale, vizibilității în răspunsuri generate de AI, automatizării de conținut și noilor moduri în care brandurile apar în medii AI.

Aproximativ 24% vin din enterprise, industrial și operațional SaaS. Sunt companii care lucrează pe ERP, automatizarea achizițiilor publice, workflow management, software industrial, infrastructură de deployment, manufacturing, productivitate și operational intelligence. O parte relevantă din pipeline-ul local se mută către probleme B2B foarte practice, unde software-ul reduce complexitate, timp, costuri sau fricțiune operațională.

Platformele consumer, marketplace-urile și media reprezintă aproximativ 13% dintre semnalele locale. Ele rămân prezente în piață, dar energia cea mai vizibilă se mută spre infrastructură, automatizare și workflow-uri critice pentru business.

Cybersecurity, compliance și governance reprezintă aproximativ 9% dintre semnale, reflectând importanța tot mai mare a securității, cloud governance, presiunii de reglementare, confidențialității, rezilienței și riscului enterprise.

Defence, dual-use și aerospace reprezintă aproximativ 7% ca număr de semnale locale, dar o pondere mult mai mare ca volum de capital. Categoria nu are cel mai mare număr de companii, însă acolo unde ambițiile de finanțare sunt comunicate public, sumele sunt semnificativ mai mari. Explicația ține de intensitatea de capital și relevanța strategică a sistemelor autonome, aerospace, dronelor, supravegherii, cybersecurity și tehnologiilor asociate rezilienței.

Fintech și infrastructura financiară reprezintă aproximativ 7%, cu companii care lucrează în wealth management, lending, plăți, financial operations și infrastructură bancară.

Healthtech și wellbeing reprezintă tot aproximativ 7%, incluzând healthcare AI, diagnostic, assistive technology, instrumente pentru fluxuri medicale și platforme orientate către pacienți.

Climate, circular economy și sustainability reprezintă aproximativ 4%, cu semnale legate de reducerea risipei, electronice recondiționate, sortare inteligentă și eficiența resurselor.

AI apare în mai mult de jumătate dintre semnalele locale urmărite. Aplicațiile sunt diverse: operațiuni de ecommerce, achiziții publice, fluxuri financiare, suport pentru decizii medicale, cybersecurity, cloud governance, evaluări imobiliare, sales training, brand visibility, manufacturing și productivitate enterprise. Distribuția sugerează o maturizare a tehnologiei. AI devine un purtător practic de eficiență, automatizare sau diferențiere în interiorul unor probleme de business specifice.

Imaginea locală de finanțare arată și o piață între etape. Unele companii au atras deja capital și se îndreaptă către dezvoltare de produs, extindere comercială sau creștere internațională. Multe altele pregătesc runde, validează tracțiune, încearcă să atingă praguri de venit sau caută investitori care pot aduce mai mult decât capital.

Semnalele publice urmărite indică o piață mai exigentă. Conversațiile despre finanțare sunt tot mai legate de validare clară, execuție disciplinată, expertiză sectorială, logică de go-to-market mai solidă și capacitatea de a scala dincolo de România.

Acesta este radarul vizibil, o parte importantă din deal flow se formează însă cu 6-12 luni înainte să apară în anunțuri, prin conversații cu fondatori, sesiuni de pitch, comunități de business angels, acceleratoare, programe de suport și discuții de validare. În această etapă rolul investitorilor angel este esențial. Ei pot contribui la transformarea unei oportunități promițătoare într-o rundă coerentă prin întrebări bune, experiență operațională, acces la clienți, validare, structurare și conectare cu investitori de follow-on.

Pentru investitori, un astfel de radar oferă o imagine de ansamblu asupra pieței și o hartă a posibilelor oportunități. Pentru fondatori, arată că pregătirea pentru finanțare începe înainte de momentul anunțului public: în clarificarea milestone-urilor, în validarea clienților, în construcția unei runde coerente și în alegerea investitorilor potriviți.

Întrebarea pentru a doua jumătate a anului este câte dintre aceste companii vor fi pregătite pentru următoarea rundă.

Notă metodologică: analiza se bazează pe monitorizarea recurentă a semnalelor publice privind finanțări, runde în pregătire, planuri de scalare și intenții de atragere de capital, reflectate în media și în canalele publice ale ecosistemului. Nu include conversații private, tranzacții nedivulgate sau toate rundele aflate în lucru.