- Valoarea activelor reale tokenizate (RWA) crește rapid, ajungând la 31,4 miliarde de dolari, față de 21,5 miliarde la începutul acestui an și de aproximativ 5 ori mai mult decât la începutul anului 2025.

- Piața totală adresabilă pentru tokenizare depășește 300 de trilioane de dolari. Adică din tot potențialul, valoarea actuală este de numai 0,01%.

- Adoptarea va depinde nu doar de cerere, ci de convergența dintre reglementare, custodie, infrastructură de decontare, lichiditate și distribuție instituțională. Dacă aceste elemente se susțin reciproc, tokenizarea poate deveni o cale importantă în piețele financiare.

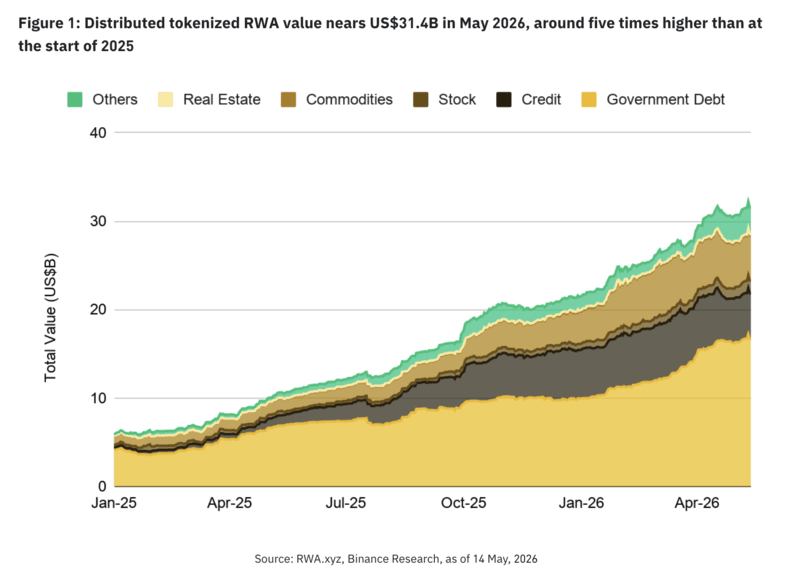

Cea mai folosită măsură pentru piața RWA tokenizată este valoarea distribuită, adică activele reale care pot fi transferate liber între portofele și integrate în ecosistemul crypto. Valoarea distribuită a ajuns în prezent la 31,4 miliarde de dolari, în creștere de la 21,5 miliarde la începutul lui 2026 și de la doar 6 miliarde la începutul lui 2025, arată o analiză Binance Research. Din total:

- Titlurile de trezorerie americane tokenizate reprezintă aproape jumătate.

- Mărfurile tokenizate sunt dominate de aur (aprox. 5,1 miliarde dolari).

- Acțiunile tokenizate au ajuns la 1,5 miliarde dolari (față de sub 300 milioane la începutul lui 2025).

Valoarea reală este mult mai mare decât pare

Valoarea de 31,4 miliarde de dolari nu arată toată expunerea la active tradiționale care se mută pe blockchain. Există mai multe categorii care arată că valoarea tokenizată on-chain se extinde:

- Există un nivel instituțional suplimentar cu 370 de miliarde de dolari americani în active tokenizate reprezentate. Acestea sunt active înregistrate on-chain, dar care nu sunt liber transferabile în afara platformei emitente din cauza permisiunilor, a designului produsului sau a constrângerilor de reglementare. Include credite private, repo-uri instituționale etc.

- Monedele stabile aduc o expunere masivă la titluri de trezorerie. Tether și Circle au împreună peste 200 de miliarde de dolari în rezerve legate de Treasuries.

- Contractele futures perpetue bazate pe active din lumea realăau deja volume lunare de peste 100 de miliarde de dolari pentru aur, petrol, acțiunietc. Asta arată cerere reală chiar dacă nu sunt active tokenizate fizic.

Toate aceste categorii arată același lucru: activele tradiționale încep să folosească infrastructura crypto.

Există potențial enorm de creștere

Există potențial enorm de creștere

Piața totală adresabilă pentru tokenizare depășește 300 de trilioane de dolari. Adică din tot potențialul, valoarea actuală este de numai 0,01%. Dacă până în 2030 tokenizarea acaparează 1% din potențial, ar transforma tokenizarea într-o piață de trilioane de dolari, arată analiza Binance Research. Care sunt scenariile până în 2030?

- Scenariu conservator: 320 miliarde dolari

- Scenariu de bază: 1,6 trilioane dolari

- Scenariu optimist: 4,8 trilioane dolari

Tokenizarea are avantaje față de ETF-uri: este programabilă, globală, digitală și instituțiile deja sunt principalii jucători care generează creșterea.

Ce diferențe sunt între clasele de active?

Nu toate activele se tokenizează la fel de ușor:

- Titluri de trezorerie– cele mai simple și cu cea mai mare adopție.

- Acțiuni– piață uriașă, dar adopția este încă timpurie.

- Credit privat– se potrivește bine cu tokenizarea (lichiditate, transferuri).

- Mărfuri – dominat de aur.

- Imobiliare– cele mai dificile (probleme cu titlurile de proprietate, taxe, reglementări locale).7

Puncte cheie de inflexiune în următoarele 12-18 luni

- Reglementare mai clară – Cadrele de reglementare reprezintă un catalizator esențial. Legea GENIUS a instituit un cadru federal în SUA pentru emiterea stablecoin-urilor de plată, pentru un standard național mai clar. Faza de implementare este importantă, deoarece regulile privind rezervele, transparența, licențierea și conformitatea pot modela cererea pentru instrumente transparente legate de titluri de stat (Treasury), emise pe infrastructură blockchain. Legea CLARITY (încă neadoptată) completează direcția mai amplă a reglementării prin promovarea unui cadru privind structura pieței activelor digitale.

Valorile mobiliare tokenizate se apropie, de asemenea, de infrastructura piețelor reglementate. Inițiativa de tokenizare a Nasdaq indică faptul că valorile mobiliare tokenizate s-ar putea integra tot mai mult în sistemele de piață existente, în loc să rămână separate de acestea.

- DTCC(Depository Trust & Clearing Corporation) va lansa servicii de tokenizare în 2026 (iulie și octombrie), ceea ce ar integra tokenizarea în infrastructura clasică a piețelor americane.

- Distribuție instituțională – manageri de active, bănci, exchange-uri pregătesc produse tokenizate.

- Utilizare, nu doar investiție – Cea mai puternică schimbare a cererii apare atunci când activele tokenizate devin utilizabile, nu doar investibile. Mai multe produse tokenizate de tip fonduri monetare și titluri de stat (Treasury) au înregistrat o creștere modestă inițială a AUM, urmată de o adopție mai puternică odată ce au fost acceptate ca garanție sau integrate în fluxurile operaționale de tranzacționare și custodie.

Aceasta este diferența esențială dintre emitere și utilizare. Un activ tokenizat deținut doar pentru randament se comportă ca un produs de investiții. Un activ tokenizat utilizat pentru marjă, decontare, finanțare, rezerve sau garanții începe să se comporte ca infrastructură de piață. Acest lucru poate crește cererea fără a necesita ca emisiunea să crească în același ritm.

Prin urmare, tokenizarea ar trebui evaluată atât prin indicatori de stoc, cât și de flux. AUM arată câtă valoare a fost emisă, în timp ce utilizarea indică dacă aceste active devin integrate în activitatea financiară. Odată acceptată în multiple fluxuri operaționale, aceeași unitate monetară de valoare tokenizată poate susține o amprentă economică mai mare.

Gânduri finale

Tokenizarea reprezintă una dintre cele mai clare punți între crypto și finanțele tradiționale. Piața este încă foarte mică față de potențial, dar creșterea accelerează, iar instituțiile sunt din ce în ce mai interesate de această piață.

Două zone interesante de urmărit:

- Tokenizarea suverană (datoriile guvernelor pe blockchain).

- Piețe private – acces la companii mari care rămân private (SpaceX, OpenAI etc.).